事業承継

次の経営者が安定的に経営できることが第一。

相続税対策のための無理な投資や借入れはおすすめしません。

企業の存続と雇用維持、オーナーの資産防衛のために多くの意見を聞き、

信頼できる身近な専門家を見つけて相談する必要があります。

事業承継について

後継者不足による経営者の高齢化に伴い、近年「事業承継対策」が注目されつつあります。弊社では、各種制度の運用を中心に、円滑な事業承継対策をご提案し、ゴーイングコンサーンの実現を得意としております。

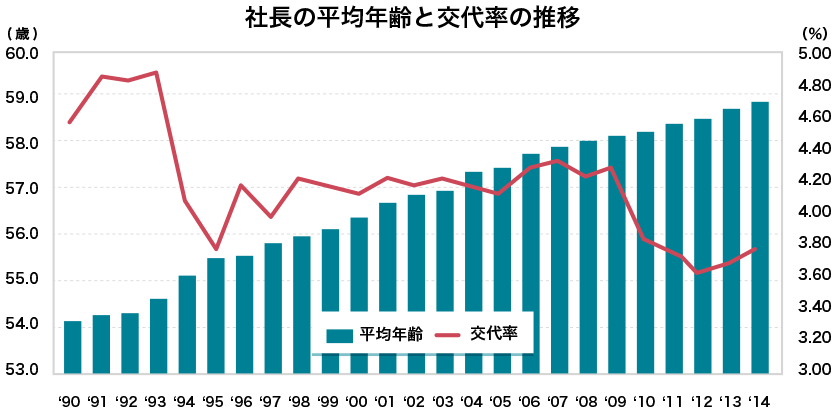

社長の平均年齢の上昇傾向と社長交代率の減少は、後継者難からもたらされる社長在任期間の長期化が原因と考えられます。

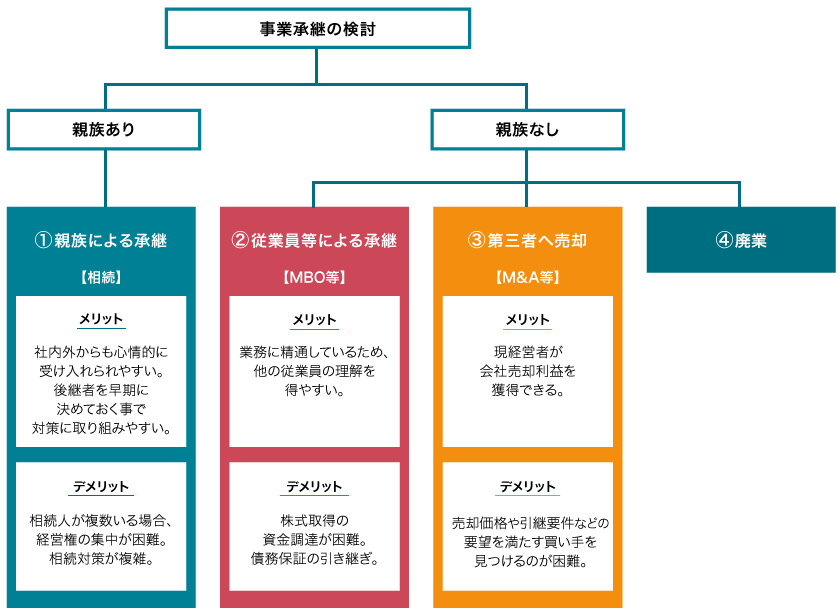

かつては親族内での承継が大半を占めておりましたが、近年では後継者難から親族外への承継も視野に入れた事業承継対策が講じられております。

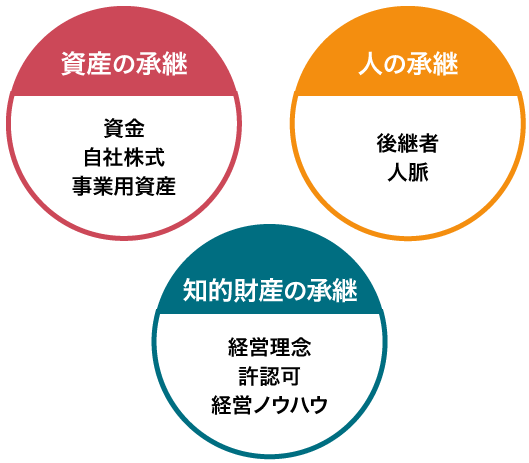

事業承継とは、“現経営者から後継者への事業の受け渡し“であり、現経営者がこれまで培ってきた財産をうまく後継者へ引き継ぐことが、承継後の事業を安定させます。

事業承継計画と事業承継対策事例

事業承継計画とは、中長期の経営計画に事業承継の時期、具体的な対策を盛り込んだものです。事業承継計画を立案するに際しては、まず最初に会社をとりまく現況を正確に把握します。

事業承継計画の事例

(1)事業承継における関係者の状況

| 氏名 | 年齢 | 続柄 | 備考 |

|---|---|---|---|

| A本 倍男 | 62歳 | 本人 | A社 代表取締役社長 |

| A本 芳江 | 61歳 | 配偶者 | A社 専務取締役 |

| A本 一郎 | 33歳 | 長男 | A社 営業部長 |

| A本 二郎 | 30歳 | 次男 | 他社へ勤務 |

(2)A本倍男の財産の状況

| 相続財産 | 評価額 | 備考 |

|---|---|---|

| A社株式(非上場) | 1億2千万円 | A社70%保有 |

| 土地建物(自宅) | 5千万円 | |

| 預貯金 | 3千万円 | |

| その他動産 | 1千万円 |

(3)A社の財務及び資源の状況

| 項目 | 数値 | 備考 |

|---|---|---|

| 売上高 | 9億円 | 年々上昇 |

| 経常利益 | 5千万円 | 年々上昇 |

| 総資産 | 7億円 | |

| 純資産 | 1億8千万円 | 内部留保 |

| 社員数 | 20人 |

A社株式は倍男の他、芳江が20%、一郎が10%保有。倍男は一郎を後継者とし、4年内にて社長職と株式の移転を計画。

まずは、一郎を後継者と指名したことを関係各社へ発表し、理解を得る。

続いて、一郎へ経営哲学をはじめとした経営者教育を順次施す。

もう一人の相続人である二郎への遺留分も考慮し、分割計画も作成・・・・・・

倍男から一郎へのA社承継計画書

| 現在 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| A社の状況 | 売上高 | 9億円 | 11億円 | 14億円 | ||||||

| 純資産 | 1.8億円 | 2.5億円 | 3億円 | |||||||

| 倍男の状況 | 年齢 | 62歳 | 63歳 | 64歳 | 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 |

| 役職 | 代表 取締役 |

相談役 | ||||||||

| 周知 | ||||||||||

| 株式と 財産の 分配 |

遺言書にて 二郎へ 株式以外の 財産を譲る |

精算課税 制度により 全株譲渡 |

||||||||

| 持株比率 | 70% | 0% | ||||||||

| 一郎の状況 | 年齢 | 33歳 | 34歳 | 35歳 | 36歳 | 37歳 | 38歳 | 39歳 | 40歳 | 41歳 |

| 役職 | 営業 部長 |

常務 取締役 |

代表 取締役 |

|||||||

| 後継者 教育 |

大手B社へ 出向 |

A社へ 帰任 |

||||||||

| 持株比率 | 10% | 80% |

事業承継コンサルティング

事業承継には様々な形態と手法が存在し、どのカタチがご依頼者様にとって、最もベストであるかを策定します。事業承継は後継者がいない場合においても、ご依頼者様がこれまで育ててこられた事業を何らかの形で他者へ継続させ、ご依頼者様のハッピーリタイアメントを支援する事業です。

①親族内承継 ~親族へ自社株式及び事業資産を贈与~

- 後継者の選定

- 親族内の後継者を早期に決定し、社内外へ告知し、周囲の理解を得る。

- 事業承継計画書の作成

- 事業承継計画書は10年スパンが一般的。現社長は10年をかけて後継者へ株式、経営権の譲渡等の計画を策定する。

- 会社法の活用

- 自社株式が分散している場合は、買取りを実施して後継者へ自社株式を集中させる。自社株式の分散防止対策として、議決権制限株式、拒否権付種類株式など会社法の規定を活用する。

- 経営承継円滑化法の活用

- 自社株式贈与に先立ち、非上場株式の贈与税の納税猶予、遺留分に関する民法の特例、金融支援等の経営承継円滑化法の活用。

- 遺言の活用

- 遺言書を作成することで、後継者に株式、事業用資産を集中させることが可能。ただし、遺留分の問題等に注意が必要。

②従業員等による承継 ~社内役員、従業員への事業承継~

- 後継者の選定

- 後継者は社内から選出することが一般的だが、関係者の理解を得るのに時間がかかるケースが多い。

- 事業承継計画書の作成

- 事業承継計画書は10年スパンが一般的。現社長は10年をかけて後継者へ株式、経営権の譲渡等の計画を策定する。

- 会社法の活用

- 現経営者の親族がいる場合は、議決権のある株式を後継者へ集中させつつ、後継者以外の親族へは配当を優先させた議決権制限付株式を相続させ、バランスを保つ。

- MBOの活用

- MBO(マネジメント・バイ・アウト)より、株式を取得して経営権を取得する手法を用いる。後継者が個人として取得する方法とSPC(特別目的会社)を設立し、受け皿会社が取得する手法がある。

- 経営承継円滑化法の活用

- 日本政策金融公庫による株式買取資金の融資が活用できる。加えて、平成25年の税制改正により、親族外でも非上場株式の相続税・贈与税の納税猶予制度が適用。

③第三者への売却 ~M&Aによる事業承継~

- 売却先の選定

- M&Aによる企業売却には知人のみならず仲介業者を介しての売却先選定もある。

- M&Aスキームの作成

- 合併、株式移転、株式譲渡などの様々なM&Aの手法から適した手法を選定し、ポストM&Aまでのスキームを策定する。

- 条件交渉と契約

- 売却先候補との条件交渉(売却価格、従業員の受け入れ等)を進め、秘密保持契約書、基本合意書及び売買契約書を締結する。

- デューデリジェンス

- 買い手先企業が弁護士、公認会計士等の専門家による企業価値の精査(デューデリジェンス)を実施し、売却価格の妥当性を検証する。

- ポストM&A

- ポストM&A(M&A後)の両社の企業文化の合一や人事交流の促進。